京东、阿里巴巴、腾讯、百度互联网四大巨头一季报深析,“几家欢喜几家愁”

丝瓜网小编提示,记得把"京东、阿里巴巴、腾讯、百度互联网四大巨头一季报深析,“几家欢喜几家愁”"分享给大家!

互联网大厂业绩几何,一直以来都是资本市场关注的焦点之一。

五月中旬以来,互联网大厂巨头们陆续晒出了自家一季度的成绩单。其中最亮眼的当属四大巨头(京东、阿里巴巴、腾讯、百度)均实现营收正增长。从面上看,四大巨头风光无限、成绩亮眼。但细看财报数值对比后,可谓是“几家欢喜几家愁”。

百度掉队明显,核心业务广告收入增速放缓

从财报数据来看,百度一季度营收达到315亿元,同比增长1%。这样的增长,相比起其他三家的增速超6%,差距十分明显。

营收增长基本接近市场预期的情况下,百度将核心营收部分做到了同比增长4%,达到238亿元。同时,归属百度的净利润70.11亿元,同比增长22%,归属于百度核心的净利润66.28亿元,同比增长26%。这样的净利润增长说明,百度在一季度可谓是做出了不小的牺牲。为力保利润不失,在积极为AI输血的同时,百度也没有停下“降本增效”的脚步。

百度一季度营收情况。

财报显示,百度一季度资本开支同比陡增56%,其中很大一部分应投向了AI硬件建设。同时,百度的核心研发费用下降了1%,期权激励项同期下滑了24%。可以合理猜测,百度上一季度的人员成本,很可能出现了收缩。由此可见,净利润尽管增长了22%,显然不是主营业务的实质性增长,而是依赖于成本控制和非经营性项目的贡献所得出的高利润。

百度一季度财务业绩分项解释。

具体业务方面,体现百度广告收入的“在线营销收入”为170亿元,同比仅增长2.7%。与之相对的则是腾讯一季报中“网络广告”受益于视频号带动,收入同比大增26%。

核心业务广告收入增速乏力,或能说明百度的广告业务正面临瓶颈期。百度对此的解释是,第一季度房产以及垂直领域广告主投入意愿下降。但作为今年的投放大门类,AI广告对百度的刺激,又还不足以填补这一缺位。百度董事长兼首席执行官李彦宏称,百度搜索上已有11%的搜索结果由AI生成,由于AI直接生成的搜索结果尚未实现商业化,短期内对收入有所影响,但长期来看,这将持续改善用户体验,增加搜索使用量。

李彦宏指出,百度搜索的AI重构工作仍处于早期阶段,整体来看,“搜索最有可能成为AI时代的杀手级应用”。

不过,中小企业的广告主在投放热情上没有改善 ,百度高管称,预计相关在线营销收入仍会增长疲软。

阿里巴巴除了核心商业和云业务外,其他业务都在亏

和百度不同的是,阿里的核心业务虽未出现下降,但除此外的业务相比之下都在拖后腿。

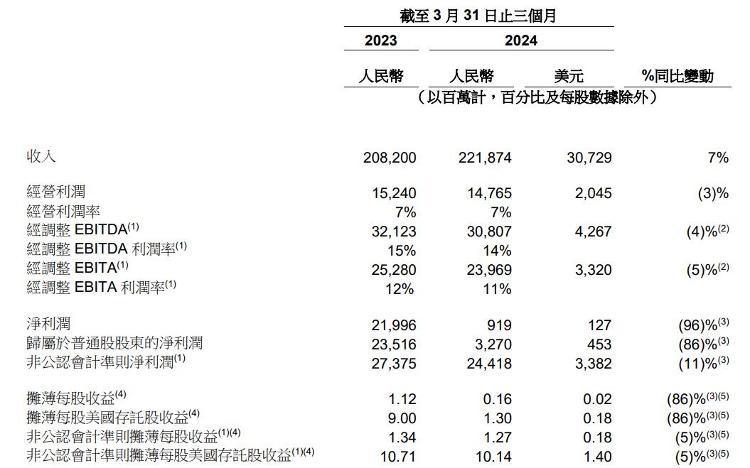

拆解阿里一季报记者发现,2024年第一季度阿里营收为2218.74亿元,同比增长7%;经营利润为147.65亿元,同比下降3%;净利润为9.19亿元,同比降96%。除了营收增长外,经营利润和净利润双双下降,最惨的当属净利润。

阿里巴巴一季度营收情况。

除此之外,另一个值得深思的则是阿里员工总数。截至2024年3月31日,阿里员工总数为204891人。单看这家互联网大厂,拥有二十多万员工并不稀奇,但如果将这个数据与前不久阿里公布的2023年财报中员工总数(截至2023年12月31日为219260人)作对比,是不是能看出什么呢?没错,阿里一个季度员工少了14369人。

带着两个下降指标,我们在具体业务中找到了答案。目前,阿里的营收构成分为淘天、云智能、阿里国际、菜鸟、本地生活、大文娱和其他等七个板块。其中,贡献度最高的还是淘天,一季度收入为932.16亿元,在总收入中占比为42%。

阿里巴巴一季度各业务板块营收情况。

紧随其后的则是阿里国际、云智能和菜鸟,一季度收入分别为274.48亿元,255.95亿元和245.57亿元,贡献度在10%以上。本地生活的体量是百亿级为146.28亿元;大文娱最少,只有49.45亿元。包含高鑫零售、银泰、盒马、阿里健康、灵犀游戏等在内的其他业务板块,一季度收入为514.58亿元,贡献度为21.2%。

其中,阿里国际营收仅次于淘天。但阿里国际带来的亏损面积也在持续扩大。一季度,阿里国际亏损扩大至40.85亿元,去年同期亏损额为21.71亿元,2024财年一共亏损80.35亿元。阿里方面对此表示称,主要是对速卖通Choice和Trendyol跨境业务的投入增加。

除了阿里国际,本地生活一季度亏损31.98亿元,相较之前亏损额已实现收窄趋势,但自我造血能力尚未修炼成功。与此同时,其他业务板块的亏损面还在扩大,一季度亏损了28.18亿元。阿里对此表示,主要原因是盒马亏损增加及灵犀游戏盈利率下降。并且一季度,该板块的收入增速还同比下降了3%。

整体来看,一季度除了淘天和云智能分别盈利了385.01亿元和14.32亿元,其他业务全在亏损。由此可见,阿里巴巴业务线虽然多,但具备自我造血能力的貌似不多。

在财报会上,阿里集团CEO吴泳铭也表示,将根据优先级定义核心业务和非核心业务。对于非核心业务,将通过尽快盈利或其它多种资本化方式,实现这些资产的价值。

相比之下,京东多项指标亮眼交出“最强”成绩单

如果说阿里核心业务表现差强人意,百度核心业务增速没有出路的话,京东则显得有些格格不入。其核心业务增速不仅超过平均值,就连其他业务也表现出强劲增长态势。

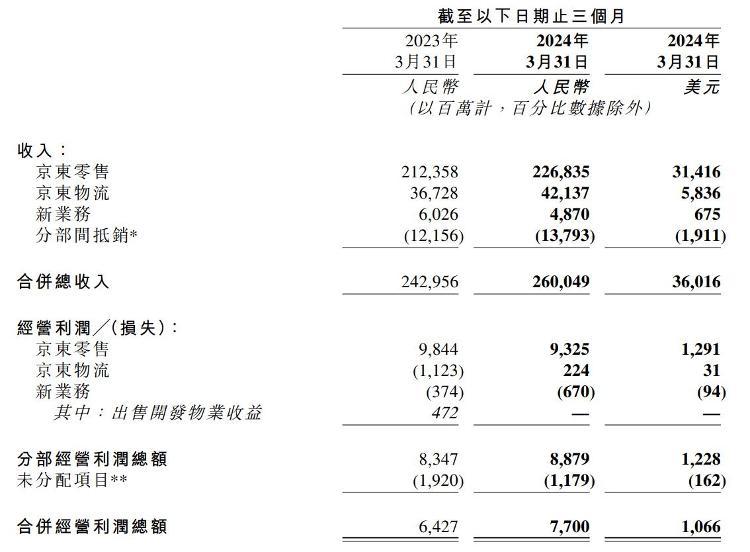

京东集团一季度收入情况。

一季度,京东集团收入达到2,600亿元人民币,同比增长7.0%。在非美国通用会计准则下的净利润为89亿元,同比增长17.2%,大幅超出市场预期。

分解来看,今年第一季度,京东零售、京东物流、新业务分别实现营收2268.35亿元、421.37亿元、48.7亿元,另外,各业务分部间抵消137.93亿元收入。上年同期,京东零售、京东物流、新业务分别实现营收2123.58亿元、367.28亿元、60.26亿元。即除新业务外,京东零售、京东物流业务均实现了同比增长,其中京东物流增速最快,达14.7%。

从亮眼的京东一季报中,我们不难发现京东零售和物流两大主力业务为京东撑起了“半边天”,这背后与2023年全年的努力息息相关。2022年底,刘强东罕见参会了京东的一场内部会议,不仅点名批评零售业务高管偏离了“成本、效率、体验”的经营战略,还铁腕宣布将对10%副总裁级别以上的高管进行末位淘汰。由此,京东开启了主动变革的序篇。一季度,京东的第三方商家数量突破百万,活跃商家数保持了连续四个季度加速增长的趋势。

卷入价格战的京东,不仅没有“损敌八百自伤一千”,反而以极致低价实现了一季度业务规模增长和利润相辅相成的“最强”成绩单。

腾讯亮眼成绩单背后,仍要发力AI

27%、33%、39%、44%、54%,2023年一季度至2024年一季度,腾讯在非国际财报准则下的净利润增幅越来越高。

腾讯控股一季度营收情况。

腾讯一季度实现营业收入1595.01亿元;毛利838.7亿元,同比增长23%;净利润502.65亿元,同比增长54%。这不仅是腾讯首次单季度净利润突破500亿元,也是腾讯连续六个季度实现经营利润、毛利增速双双超过营收增速。

以微信视频号、搜一搜广告为核心的网络广告业务,营收增速达26%,且毛利率提升至55%,而以小游戏平台服务、视频号商家技术服务为主的金融科技和企业服务业务,营收逐步接近游戏业务。

至于早前被腾讯董事会主席兼首席执行官马化腾“批评”的游戏业务,在今年一季度有“起色”。值得一提的是,游戏业务的收入递延,是影响腾讯当季营收的因素之一,同时也是预测未来增长的先行指标。2024年一季度,腾讯递延收入高达1060.88亿元,较2023年末的861.68亿元增长23%。这意味着,未来几个季度,腾讯游戏业务将有更多的营收增长可释放。一季度,本土市场游戏总流水恢复同比增长,幅度为3%,国际市场游戏总流水同比增长34%超越收入增长。“一季度公司在本土市场和国际市场的数款头部游戏中的团队调整初见成效。”马化腾表示。

四家大厂一季报中,AI成高频词,或也是新业务增长手段

纵观四家大厂一季报,AI一词被频频提及。新一轮AI技术浪潮里,四家大厂分别给出了不同的聚焦领域,但目前仍处于投入阶段。

腾讯表示,AI技术的驱动是推进“新芽”业务高质量增长的重要因素。同时,企业服务业务找到“突破”,生成式AI功能也是主要因素之一。腾讯方面透露,在本季度的研发开支达到了156亿元,自2018年至今六年研发投入超过2853亿元。在腾讯公布财报前,多家机构就对腾讯维持“买入”的评级。中长期来看,公司积极布局AI技术发展,多元化的产品矩阵对应潜在应用结合方向广阔,技术进步或有望成为中长期重要的增长乘数。

阿里方面也一直在积极拥抱AI。该季度内,聚焦“AI驱动,公共云优先”战略,阿里云继续保持盈利,经调整EBITA同比增长45%至14.32亿元。阿里云AI相关收入增速加快,季度内持续取得三位数的同比增长。据阿里巴巴财报最新披露,这一增长来自广泛的行业,其中既包括基础模型公司、互联网公司的模型训练及推理服务需求,也包括来自金融、汽车等行业的AI模型应用需求增长推动。

百度创始人、董事长兼首席执行官李彦宏表示,“随着生成式人工智能时代在中国的到来,文心大模型等基础模型将成为基础设施,融入人们生活的方方面面。” 公开信息显示,百度近期推出多个轻量级大语言模型,让文心大模型系列更加高效、实惠。得益于文心大模型和飞桨的相互促进,截至四月中旬,飞桨社区上的开发者数量已达1300万人。

反观京东方面,作为业内首创的企业家数字人直播形式,“采销东哥AI数字人”今年4月空降京东采销直播间,1小时内观看量超2000万。作为京东云全栈自研技术产品,京东云言犀数字人从技术探索走向规模化落地,从内部场景走向外部产业,已经服务了超4000家品牌商,助力闲时转化提升超30%。除此外,京东商家借助深度融合AI技术的“京麦”平台,还实现商品发布、店铺装修、智能客服等30多个操作场景更加简单高效运作。此外,“京点点”AIGC内容生成平台应用,目前已帮助7万多商家降低店铺内容生产成本。

基于对未来发展的信心,四家大厂继续执行回购计划或分派股息。该季度内,腾讯累计回购金额达148亿港元,创历史新高。阿里巴巴拟派发2024财年股息(包括年度定期现金股息和一次性特别现金股息),总额约为40亿美元,较2023财年首次派发年度股息时的25亿美元大幅提升。

原标题:互联网大厂一季报陆续出炉:有人跌倒,有人“起飞”

(海报新闻)

-

羊城晚报全媒体记者 沈钊 网红“疯狂小杨哥”带货香港美诚月饼的风波颇有愈演愈烈的势头。近日,香港美诚月饼被曝实际

2024-09-20 科技

-

特斯拉官方宣布,从现在起至2月底,Model Y后轮驱动版和长程版在美国的售价将分别下调1000美元,目前这两款车型的价格已降

2024-02-15 科技

-

2019年春节已经结束了,各大手机厂商都在准备2019年的新机型。其中小米手机之前就自爆在今年第一季度将会发布首款4800万像

2019-02-16 科技

-

企查查APP显示,近日,比亚迪(002594)“全地形车”专利公布。企查查专利摘要显示,所述全地形车包括:车架,所述车架内

2024-07-26 科技

-

王者荣耀连招最难的几位英雄,露娜只排了个第二,第一是魔鬼般的存在!

王者荣耀连招最难的几位英雄,露娜只排了个第二,第一是魔鬼般的存在!......

2019-02-12 科技

-

创企Mimesys推出AR视频通话应用,英特尔RealSense捕

Mimesys首席技术官Davy Loots在一份声明中表示:“我们的目标是改变人们远程沟通和合作的方式,利用英特尔RealSense深度相机

2019-01-12 科技

-

近期,博主“山取画材”曾因进哀牢山取材引发热议,网友质疑其视频可能是摆拍。10月23日,“山取画材”首席颜料师张俊

2024-10-24 科技

-

“五百多、一千多元的都买过,这种价位的门票在我支付能力范围内,感觉也没有花太多钱。”26日,一位观众在中国网球公

2024-09-30 科技

-

企查查APP显示,近日,湖北星纪魅族集团有限公司发生工商变更,沈子瑜卸任法定代表人、经理、执行董事,由苏静接任。值

2024-06-14 科技