三度上市无功而返,喜马拉雅重启港股IPO能否遂愿?

丝瓜网小编提示,记得把"三度上市无功而返,喜马拉雅重启港股IPO能否遂愿?"分享给大家!

原标题:三度上市无功而返,喜马拉雅重启港股IPO能否遂愿?

4月12日,喜马拉雅向港交所再度递交IPO招股书,冲刺港股上市。

“耳朵经济”市场上,喜马拉雅虽是业内龙头老大,但上市却被荔枝音频捷足先登。2020年1月17日,荔枝(NASDAQ: SOGP)在纳斯达克挂牌交易,成为“中国在线音频第一股”。

一开始,喜马拉雅同样寻求美股上市。2021年4月30日,喜马拉雅向美国证券交易委员会提交招股书,但短短4个月过后,喜马拉雅在当年9月9日又撤回了美股IPO申请,转战港股。喜马拉雅未披露放弃美股的缘由,在最新招股书中仅简略提及,“鉴于市场情况,我们认为(香港)联交所是一个更合适的地点”。从市场环境看,彼时正赶上中概股赴美IPO停滞。

但喜马拉雅的港股上市之路也坎坷不顺。2021年9月和2022年3月,喜马拉雅两次提交招股书,均显示失效,上市进程陷入停滞。如今重启IPO,距离上一次更新招股书已过去两年多,喜马拉雅能否如愿以偿?又面临哪些市场挑战?

创业十年终扭亏

此次发力港股IPO,喜马拉雅的公司状况发生了一个明显的变化:扭转自2012年成立十年来的财务亏损,实现盈利。

据招股书,喜马拉雅营收从2021年至2023年实现“三连增”,依次为58.57亿元、60.61亿元和61.63亿元。但增速已大幅放缓,从2021年的43.7%降至2023年的1.7%。

盈亏方面,2021年经调整后净亏损为7.18亿元,2022年有所收窄,为2.96亿元。转折点发生在2022年第四季度,喜马拉雅首次实现单季度千万级的盈利。招股书披露,2023年全年经调整后净利润2.24亿元。

喜马拉雅表示,盈利能力提升得益于三大因素:其一,用户群扩大、变现能力增强,平台平均月活跃用户数由2021年的2.68亿,增至2023年的3.03亿;其二,成本结构优化带来的毛利率改善,收入分成成本(根据约定的收入百分比,向内容创作者及第三方IP合作方支付的款项)占总收入的百分比,由2021年及2022年的27.3%,下降至2023年的23.4%;其三,经营效率提升,销售及营销开支、研发开支占总收入的百分比,均实现连续下降。

“喜马拉雅实现盈利,这无疑会提升其成功上市的几率。”盘古智库高级研究员江瀚对南都表示,盈利能力的改善能够增强投资者对喜马拉雅的信心,表明公司具备稳定的营收来源和良好的发展前景。同时,盈利也有助于提升喜马拉雅的估值,吸引更多投资者关注。招股书显示,2021年4月完成第12轮融资后,喜马拉雅估值来到43.45亿美元,约合人民币314.5亿元。

“然而,盈利并非万能的,投资者还会综合考虑公司的市场地位、竞争格局、未来增长潜力等多个因素。”江瀚说。

收入结构体现商业模式,付费订阅是喜马拉雅营收的基本盘,2023年占总收入的51.7%。广告和直播收入占比次之,分别为23.1%和18.4%。还有少部分收入来自其他产品及服务。

根据灼识咨询的数据,就2023年的移动端总收听时长和在线音频总收入衡量,喜马拉雅是中国最大的在线音频平台,以收入划分的市场份额为25%,领先第二位的竞争对手12个百分点。

抵御用户增长放缓

尽管稳坐头把交椅,但喜马拉雅坦言,在线音频行业竞争激烈,不仅面临来自蜻蜓FM和荔枝等同行的挑战,在物联网及车载设备等新兴场景方面,也与字节跳动、腾讯及快手等提供音乐、文学、游戏及视频等内容的互联网公司争夺用户参与度及关注度。

江瀚分析说,与荔枝等行业对手相比,喜马拉雅的竞争优势在于其庞大的用户规模和市场份额,以及丰富的内容资源。同时,喜马拉雅在音频技术、内容生态等方面也具备一定的优势。然而,喜马拉雅也存在一些劣势,比如社交互动和个性化推荐方面还有待加强。此外,荔枝等平台在某些细分领域或特定用户群体中可能更有优势。

外部竞争之外,喜马拉雅还不得应对已不再高速扩张的在线音频市场。

据灼识咨询数据,2018年至2023年,中国在线音频市场的复合年增长率达44%,尤其在2020年至2021年疫情期间实现了高速增长。但2023年至2028年的预期复合年增长率已降至15.3%。而中国在线音频市场的用户渗透率仍然较低,2023年美国移动在线音频月活跃用户数的渗透率超过50%,中国仅为24.6%。

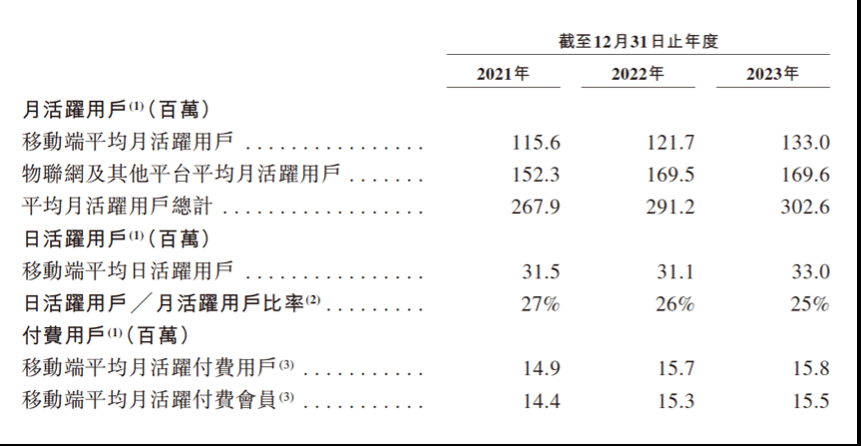

喜马拉雅的月活用户增速亦有所放缓。2022年月活用户增长8.7%,2023年仅为3.9%,主要被物联网及其他平台用户增速低迷拖累。从用户画像看,由于当前喜马拉雅约55%用户来自一二线城市,36%来自三四线城市,仅有9%来自低线城市和农村地区,从三线及以下城市寻找用户增量就成了喜马拉雅规划的下一步选择。

支撑起订阅模式的付费用户数在2023年同样表现乏力,同比微增0.64%,2022年增速则有5.4%。付费用户类别中的付费会员数,2023年仅增长1.3%,上一年度则有6.3%。由此而来的付费率(付费用户数/月活用户数)也在2023年同比下滑一个百分点。

喜马拉雅财报数据 来源:IPO招股书

针对付费率下降,喜马拉雅解释称,主要是由于战略重心转向吸引及留住客单价较高的用户,并加强具有更大变现潜力的产品的可持续发展。但喜马拉雅也承认,如何持续吸引及留住用户,将非付费用户转化为付费用户,是一大业务风险。

喜马拉雅将抓住生成式AI浪潮,视为未来竞争的发力方向。据招股书,收听AIGC的用户数从2022年的1280万,大幅增加53.4%至2023年的1960万。喜马拉雅称,将继续利用平台不断增长的内容库数据,完善旗下的“珠峰音频AI模型”。

采写:南都见习记者 杨柳

-

@新手爸妈,生育登记、生育报销、津贴申领… 在爱山东指尖办!

生育登记、生育报销、申领生育津贴……原来产前产后还要办理这些事,作为新手爸妈,在期待新生命到来的同时还有点慌

2023-09-23 科技

-

中科宇航宣布其“太空旅行飞行器”将于2027年进行首次飞行,并计划在2028年开始载人太空边缘旅游。该太空旅行飞行器采用

2024-05-18 科技

-

今日,荣耀CEO赵明在微博发布荣耀EMT管理团队2024新年致辞。 荣耀在致辞中提到,我们自研的卫星通信技术攻克天线体积、通

2023-12-30 科技

-

诺粉要失望了!Nokia 5摄新旗舰机没抢到头香,或采用骁龙845!

国外科技网站爆料,预计在本月第三周或第四周于欧洲发表的HMD Global新旗舰机Nokia 9 PureView,在欧洲的定价将会是749欧元或

2019-01-06 科技

-

了不起的修仙模拟器物品属性怎么修改?物品属性修改方法在了不起的修仙模拟器游戏中玩家若是对自己现有物品资源属性后

2019-01-16 科技

-

生态园温室的植物景观和一般园林景观有着很大的区别,其主要是以 新、优、奇、特的农林作物为展示对象。这类农园主要

2019-01-11 科技

-

据媒体报道,距离地球240亿公里外的旅行者1号探测器突然传回无意义的数字信号,并且中断了正常通讯联系。尽管该探测器

2023-12-19 科技

-

用他的话说,“90%倒下去的人和宏观经济一点关系都没有”,“我自己公司做的最不好的时候,就是我关心世界的时候”,“

2019-01-06 科技

-

记者13日从中核集团了解到,新一代人造太阳“中国环流三号” 项目,在国际上首次发现并实现了一种先进磁场结构,对提升

2024-06-14 科技